全国24小时服务热线:

13302910083全国24小时服务热线:

13302910083

光模块行业升级精度要求提升与规模化扩产拉高成本,驱动AOI检测设备的刚需。随着800G 、1.6T等高价值光 模块量产,其微米级精度要求已超出人工目检能力上限,传统方式无法稳定识别微小缺陷;同时,客户大规模 扩产与海外建厂带来人工成本高企、良率波动等问题,AOI 检测具备纳米级识别精度、稳定一致性及人力替代 能力等优势,适配于匹配技术升级与全球化产能布局。

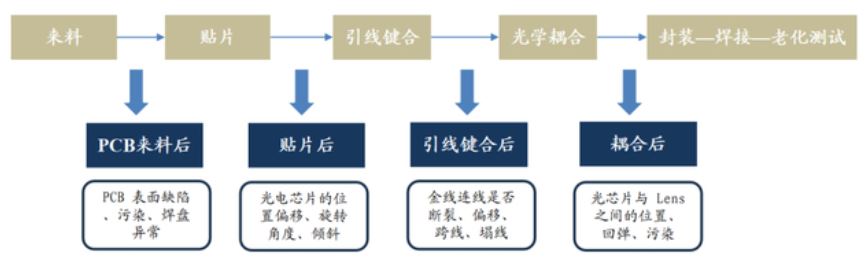

AOI 检测深度嵌入光模块制造四大核心环节。在光模块生产流程中, AOI 检测主要部署于PCB 来料后、贴片后、 引线键合后、耦合后四大节点,对应四台设备,分别对应检测基板缺陷、芯片贴装精度、金线连接可靠性及光 耦合效率等检测内容,为高端光模块的良率与性能提供关键保障。

芯片缺陷检查

■器高度

■芯片碎裂/割伤/划痕

■芯片氧化/赃污

■多芯片/少芯片

■胶水/焊料的面积

■芯片位置偏移

■芯片角度旋转

键合缺陷检查

■焊点缺失/偏移

■焊点球径偏大/偏小

■焊点高度

■线弧塌陷

■并线/断线/多线/少线/线残留

AOI (自动光学检测)设备通过“光学成像-算法分析- 决策执行”的流程实现自动化检测:由 LED 灯等光源系统 发射直射/散射光,经光学元件调整光路后照射被测目标,反射光经镜头采集,由CCD/CMOS图像传感器转换 为数字图像。数字图像依次经过灰度化、二值化处理,视觉分析软件将其与标准图像比对,通过灰度分析识别 缺陷特征。分析结果反馈至决策模块,自动判定检测结果,并驱动控制执行模块完成标记、分拣等后续操作。 融合AI的AOI设备可降低误报率超80%,缺陷识别准确率达99.5%;3DAOI技术则可实现立体检测,满足高精 度场景需求。

3DAOI 设备作为智能制造质量控制的核心环节,应用领域广泛。 AOI 设备作为智能制造中的核心质控环节,已广 泛应用于PCB贴装检测 、半导体、汽车电子、新能源等领域,在电路板短路、晶圆封装、芯片焊点、模组焊缝、光伏隐 裂等多类缺陷检测中发挥关键作用。随着光模块集成度提升及良率要求提高,部分关键环节(如PCB 、贴片、 引线键合等)对检测精度和自动化程度提出更高要求,亦开始引入AOI 设备以实现缺陷识别与质量管控。

光学识别层面,光模块3DAOI在成像精度.检测维度与系统复杂度上工著高于传统AOL

①器件更小,结构更 复杂.需2-20倍多倍率假头并解决倍率切换下的高精度定位问题;

②新增倒面相机实现正+侧面双检测,针对 Lens坡埔等材料需专用打光与成像方案:

③贴片价度要求至3微米,高单像素相机,在高扑度下仍需兼就 UPH与多品类检潮.

算法层面,高枯度、多场景与多工序并存,算法定制化与系统孙同难度显著提升

①需适区单像素相机与3 微米新度要求.并开发伸面相机对应的检测算法:

②多倍率优头切换.不同工序站点是并大,各站嘴专属AOI 算法功能;

③全流程检测复杂度上升.对算法稔定性.i吴判控制与节拍优化要求更高.

AOI检测设备市场规模持续扩张,在传统领域基础需求与新兴场景增量的双重驱动下,未来市场空间广阔。 2018年到2024年,AOI 检测设备市场规模由121.49亿元增长至227.81亿元,CAGR 达11.05%;在PCB 、半导体、 汽车电子等传统领域产能扩张与质量升级的基础需求之上,叠加800G/1.6T光模块量产、半导体先进制程渗透 、新能源汽车三电系统需求增长等新兴场景的爆发,AOI 检测设备的整体市场空间将持续扩张。800G及以上光模块放量将直接拉动AOI检测设备需求,2026年对应市场空间约35-40亿元。假设2026年全球 800G及以上光模块出货6000万只;在单台AOI年产能约3.2万只、每条产线配置4台、单价约50万元的情况下, 测算AOI需求约7500台,对应市场规模约37-40亿元。长期来看,光模块3DAOI检测设备市场空间随高端规格与 COB/CPO 工艺渗透仍具上行弹性。从竞争格局看,光模块AOI 尚未形成标准化大市场,呈现“少数设备商+非标定制”为主的分散竞争结构。 下游光模块客户集中度高、工艺差异大,AOI 设备多以按站位、按工序定制为主,通用型产品较少;具备光 学、算法与自动化系统协同能力的厂商才能进入核心客户供应链,当前国内参与者数量有限,整体仍处于早 期渗透阶段。从具体参与者看,奥特维已在公开披露中明确切入光模块AOI 检测设备,并取得批量订单,具 备一定产品化与放量基础;快克智能更多以整线自动化与产线解决方案切入,AOI 通常作为关键检测工位嵌 入整体方案,偏非标配套属性;科瑞技术则围绕光模块产线关键工序提供检测与自动化解决方案,AOI 多 以 定制化检测工位形式嵌入产线,更接近非标自动化背景下的方案型参与者。整体来看,国内参与者数量有限, 行业仍处于由非标向半标准化演进的早期渗透阶段。